В этой заметке описаны основные налоговые аспекты наследования во Франции, учитывая, что принципы наследования, содержащиеся в Гражданском кодексе, принципиально не отличаются от положений других стран континентального права.

Наследование имущества — налог на наследство

Если иное не предусмотрено международными соглашениями, применяются следующие общие принципы.

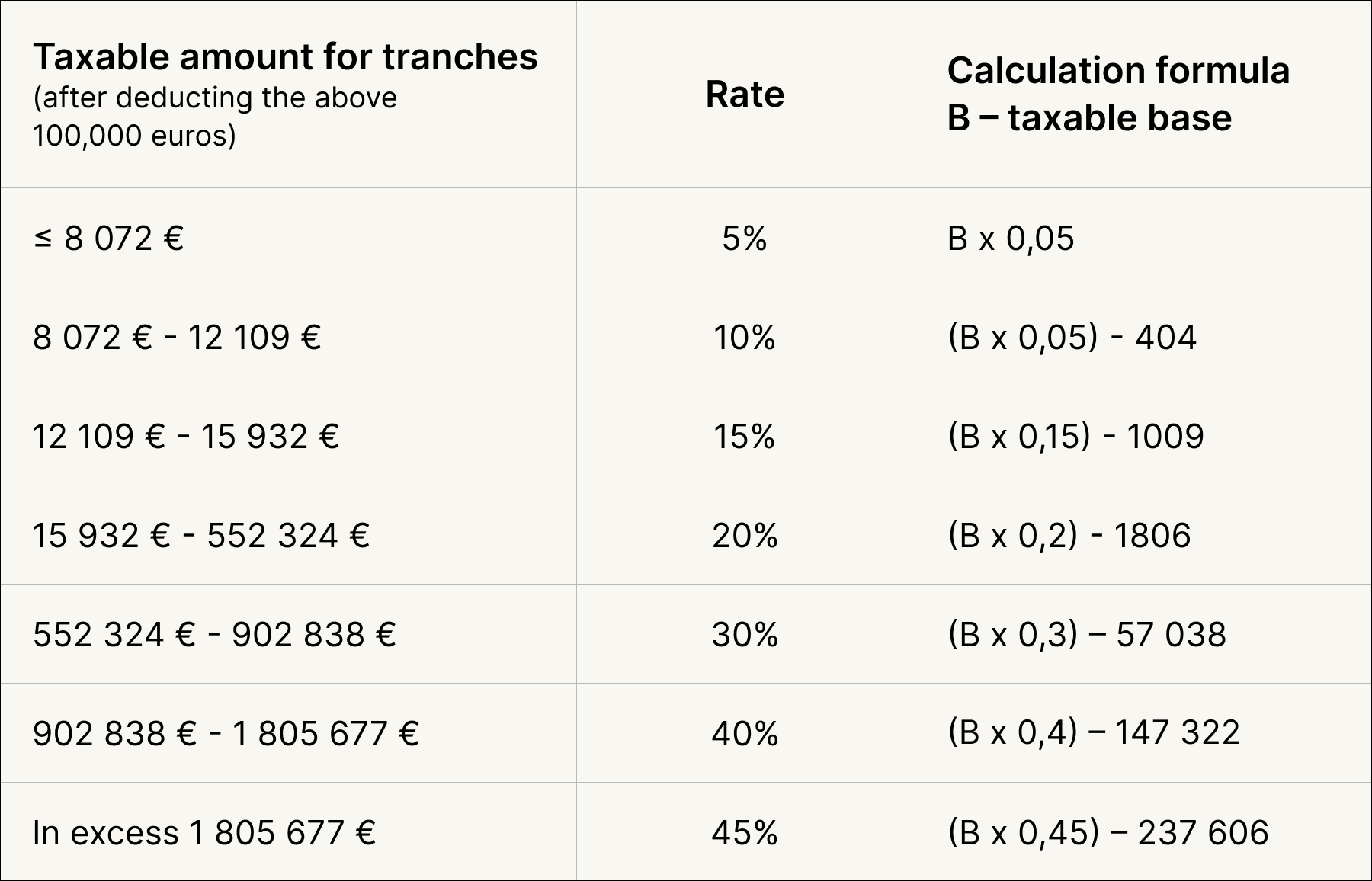

При покупке недвижимости на свое имя применяется налоговое законодательство Франции, которое устанавливает прогрессивный налог на наследство.

- Для расчета принимается недвижимость во Франции или акции компаний, владеющих недвижимостью.

- После этого из этой налоговой базы вычитается фиксированная сумма, на 2023 год она составляет 100 000 евро

- Результат, полученный после этого вычета, и является налоговой базой.

К налогу на наследство долей гражданского общества в недвижимости применяется общее правило, согласно которому во Франции облагается налогом как увеличенная стоимость акций, так и текущий счет, за исключением некоторых исключений, предусмотренных соглашениями.

Для расчета принимается недвижимость во Франции или акции компаний, владеющих недвижимостью. В этом случае акции оцениваются по рыночной стоимости актива на день смерти за вычетом обязательств компании, например, долгов перед третьими лицами.

Расчет налогов

Примеры по вариантам

а) Применение универсального режима собственности

Что касается взаимоотношений между супругами, то, без необходимости пересмотра их основного режима собственности, можно принять универсальный общественный режим с передачей всего общего имущества в пользу пережившего супруга.

В этом случае общие дети исключаются из наследства, а переживший супруг становится единственным наследником.

Как и в случае любой передачи имущества между супругами, так и в этом случае оставшийся в живых супруг, унаследовавший долю умершего супруга в силу Всеобщей общности, не обязан платить налог на наследство.

Это преимущество, предоставленное одному из супругов, может негативно сказаться на наследовании детей, поскольку в этом случае они наследуют только от одного родителя, то есть теряют возможность вычесть из своей доли наследства безналоговый транш в размере 100 000 евро от первого родителя. Кроме того, они рискуют заплатить более высокий налог на наследство из-за прогрессивной шкалы.

б) Узуфрукт

Чтобы снизить налогообложение во время наследования, можно передать так называемое голое имущество будущим наследникам при их жизни, сохранив при этом узуфрукт.

Этот вид дарения подразумевает расчленение владения, в результате чего право собственности переходит к приобретателю без права пользования, а даритель сохраняет право пользования, т.е. становится узуфруктуарием.

У этого механизма дарения есть два преимущества:

- Во-первых, при таком пожертвовании уменьшается налоговая база пожертвованного имущества. Степень уменьшения зависит от возраста дарителя.

- Во-вторых, даритель юридически сохраняет за собой право пользования имуществом, даже если приобретатель в дальнейшем отчуждает имущество.

Например, если возраст совладельцев недвижимости составляет от 51 до 60 лет, налоговая база уменьшается на 50%.

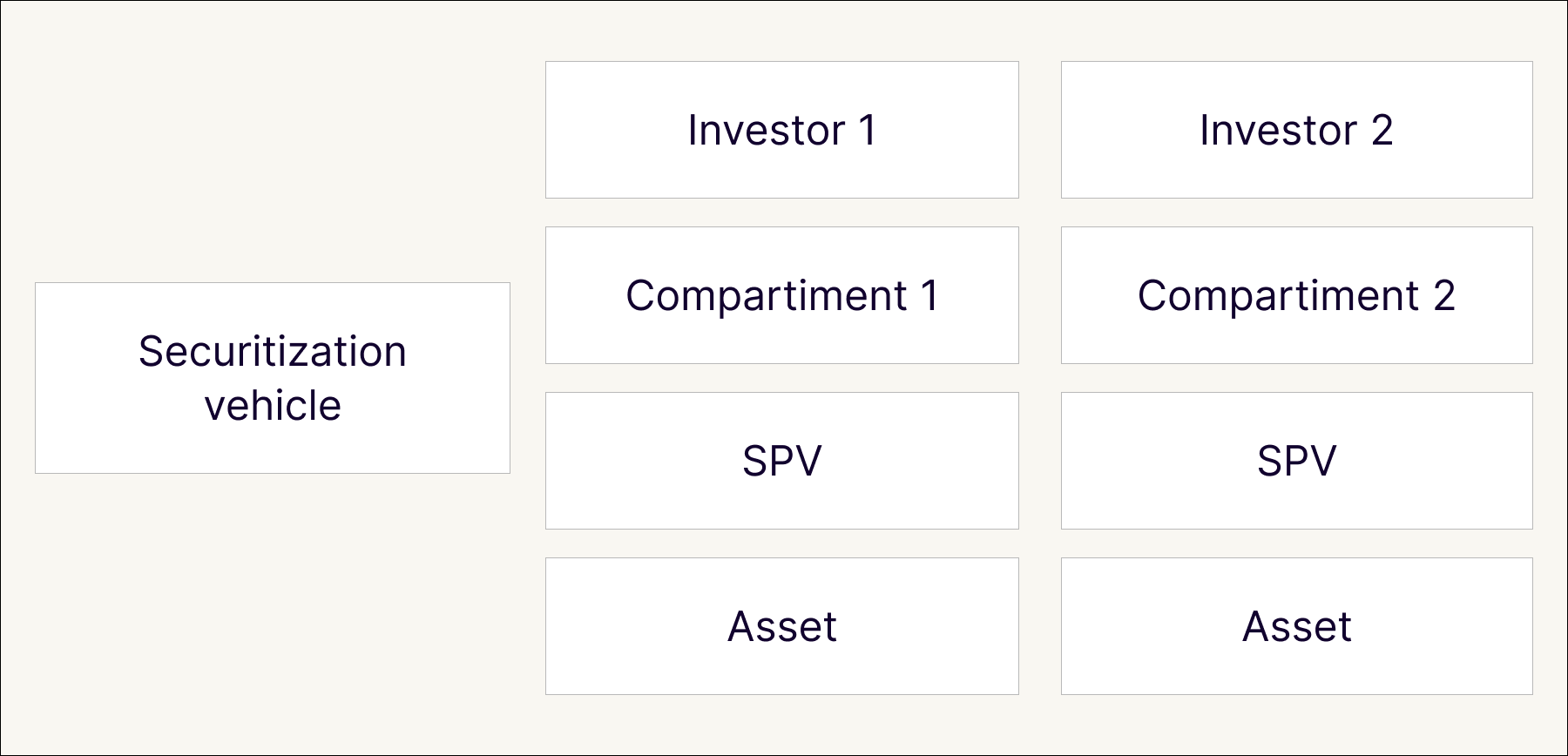

с) С помощью Люксембургского инвестиционного общества

С технической точки зрения, эти компании позволяют превращать активы в именные ценные бумаги (облигации, ценной бумаги и другие финансовые инструменты).

Закон от 22 марта 2004 года предоставляет Люксембургу специальную законодательную базу для таких инструментов и позволяет использовать практически любые виды активов: ценные бумаги, требования, движимое и недвижимое имущество. В инвестиционной компании в зависимости от пожеланий инвестора создается несколько ячеек, которые независимы друг от друга, и ликвидация одной ячейки не влияет на другие. Каждая ячейка облагается отдельным налогом, налогом только на прибыль, которая не была выплачена инвестору. Прибыль, выплачиваемая инвесторам-нерезидентам, не облагается налогом у источника дохода.

Что касается SPV, то она облагается подоходным налогом в соответствии с соглашениями об избежании двойного налогообложения, режимом "мать-дочь" и директивой о процентах и роялти.