Cette note décrit les principaux aspects fiscaux des successions en France, sachant que les principes successoraux contenus dans le Code civil ne diffèrent pas fondamentalement des dispositions des autres pays de droit continental.

Héritage de biens - droits de succession

Sauf dispositions contraires des conventions internationales, les principes généraux suivants s'appliquent.

Lors de l'achat d'un bien immobilier en nom propre, c'est le droit fiscal français qui s'applique, lequel établit un droit de succession progressif.

- Les biens immobiliers situés en France ou les actions de sociétés possédant des biens immobiliers sont pris en compte pour le calcul.

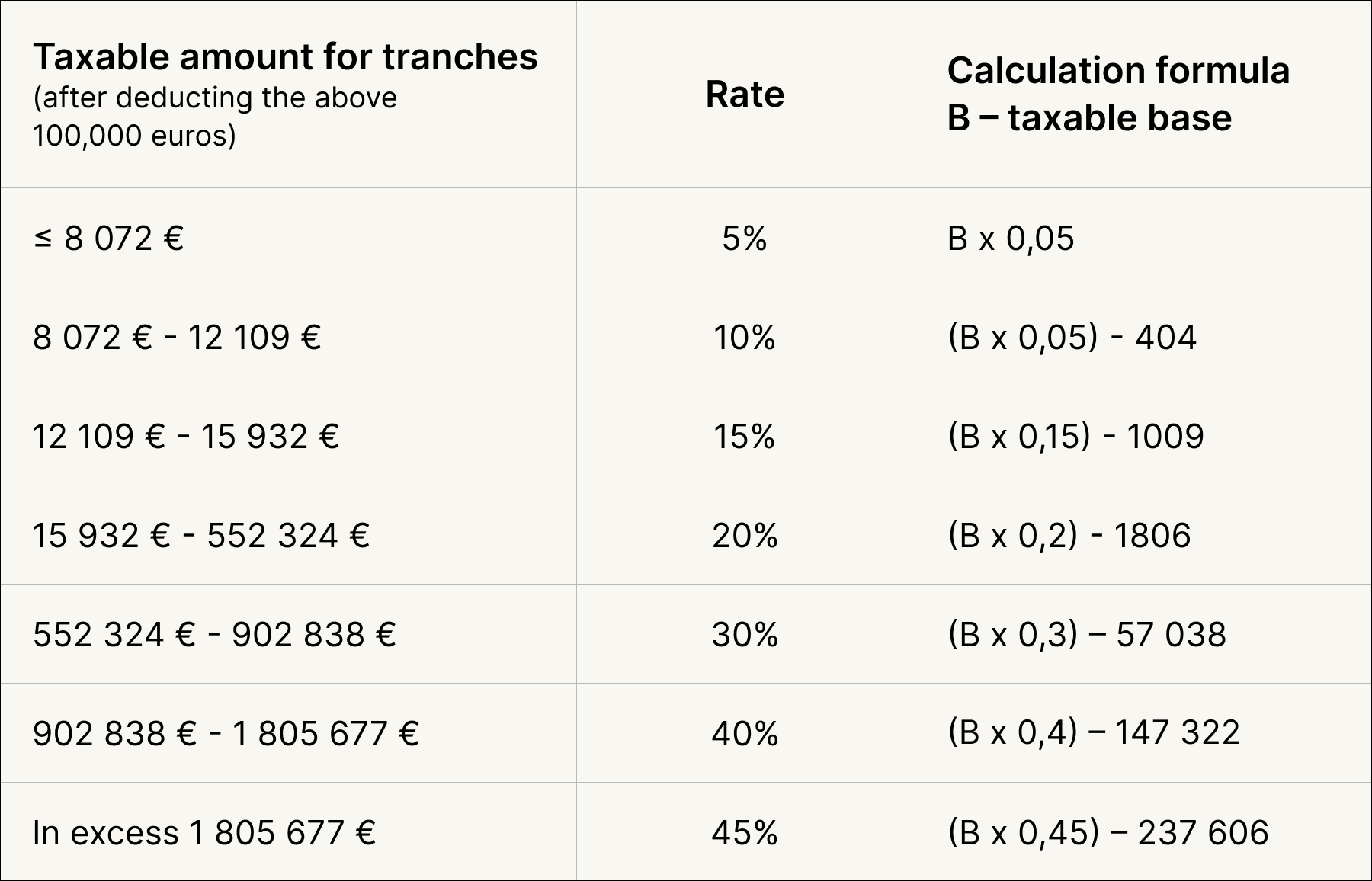

- Ensuite, un montant fixe est déduit de cette base d'imposition, pour 2023 il s'agit de 100.000 euros

- Le résultat obtenu après cette déduction constitue la base imposable.

La règle générale s'applique aux droits de succession sur les parts de sociétés civiles immobilières, selon laquelle tant la plus-value des parts que le compte courant sont imposés en France, sauf exceptions prévues par des conventions.

Les biens immobiliers situés en France ou les parts de sociétés détenant des biens immobiliers sont acceptés pour le calcul. Dans ce cas, les parts sont estimées à la valeur vénale du bien au jour du décès, déduction faite des dettes de la société, par exemple les dettes envers les tiers.

Calcul de l'impôt

Exemples par options

a) Application du régime universel des biens

Comme pour les relations entre époux, sans qu'il soit nécessaire de revoir leur régime patrimonial de base, il est possible d'adopter un régime de communauté universelle avec transfert de tous les biens communs en faveur du conjoint survivant.

Dans ce cas, les enfants communs sont exclus de la succession et le conjoint survivant devient le seul héritier.

Comme pour toute transmission de biens entre époux, le conjoint survivant, qui a hérité de la part de l'époux décédé en vertu de la communauté universelle, n'a pas à payer de droits de succession.

Cet avantage, accordé à l'un des conjoints, peut avoir des conséquences négatives sur la succession des enfants, puisque dans ce cas ils n'héritent que d'un seul parent, c'est-à-dire qu'ils perdent la possibilité de déduire de leur part d'héritage une tranche non imposée de 100 000 euros provenant du premier parent. En outre, ils risquent de payer des droits de succession plus élevés en raison du barème progressif.

b) Usufruit

Pour réduire la fiscalité au moment de la succession, il est possible de donner la nue-propriété aux futurs héritiers de leur vivant, tout en conservant l'usufruit.

Ce type de donation implique le démembrement de la propriété, par lequel le droit de propriété est transféré à l'acquéreur sans le droit d'usage, et le donateur conserve le droit d'usage, c'est-à-dire qu'il devient usufruitier.

Ce mécanisme de donation présente deux avantages :

- D'une part, cette donation entraîne une diminution de la base imposable du bien donné. Le degré de réduction dépend de l'âge du donateur.

- D'autre part, le donateur conserve légalement le droit d'utiliser le bien, même si l'acquéreur continue à aliéner le bien.

Par exemple, si l'âge des copropriétaires du bien est compris entre 51 et 60 ans, la base imposable est réduite de 50 %.

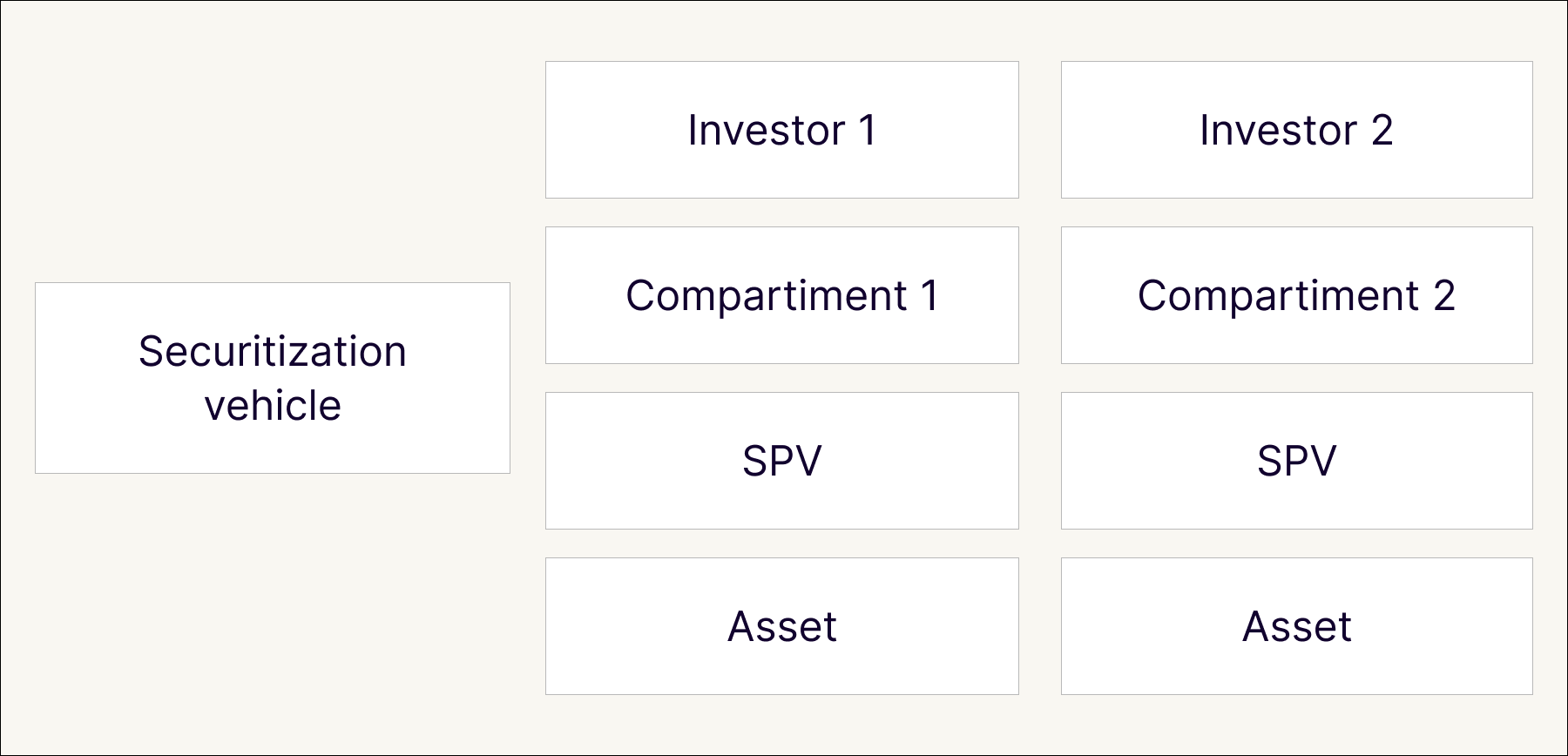

с) Utilisation de la société d'investissement luxembourgeoise

D'un point de vue technique, ces sociétés permettent de transformer des actifs en titres nominatifs ou nominaux (obligations, titres et autres instruments financiers).

La loi du 22 mars 2004 donne au Luxembourg un cadre législatif particulier pour ces instruments et permet l'utilisation de presque tous les types d'actifs : titres, créances, biens meubles et immeubles. Dans une société d'investissement, plusieurs cellules sont créées en fonction des souhaits de l'investisseur, qui sont indépendantes les unes des autres, et la liquidation d'une cellule n'affecte pas les autres. Chaque cellule est soumise à une imposition séparée, l'impôt ne portant que sur les bénéfices qui n'ont pas été versés à l'investisseur. Il n'y a pas d'impôt à la source sur les bénéfices versés aux investisseurs non-résidents.

Quant au SPV, il est soumis à l'impôt sur le revenu conformément aux conventions de double imposition, au régime mère-fille et à la directive sur les intérêts et les redevances.